Tóm tắt sơ lược về tài sản dài hạn (TSDH)

Việc tìm nguồn tài trợ để đầu tư tài sản dài hạn (TSDH) có ý nghĩa rất quan trọng đối với doanh nghiệp (DN). Vì thông qua đầu tư TSDH, DN sẽ hiện đại hóa công nghệ sản xuất và tiêu thụ, ứng dụng công nghệ mới, giảm giá thành, tăng chất lượng sản phẩm, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước. Nguồn tài trợ để đầu tư TSDH bao gồm vốn chủ sở hữu, vốn vay dài hạn,… Ngoài ra, chúng ta còn có thể nghiên cứu phương thức thuê hay mua TSDH, nhằm nâng cao hiệu quả đầu tư. Để làm tốt việc này, chúng ta cần phân tích một cách khoa học các chỉ tiêu hiệu quả kinh tế giữa mua hay thuê tài sản để đưa ra quyết định tốt nhất.

Từ khóa: Thuê hay mua, tài sản dài hạn, trả tiền thuê sau thuế, người đi thuê, người cho thuê, khấu hao, dòng tiền, hiện giá thuần của thuê (NAL), thuê thiết bị công nghệ, hay mua thiết bị công nghệ

1. Cơ sở lý luận của việc thuê

1.1. Phân loại thuê

1.1.1. Thuê hoạt động

– Thời gian thuê ngắn thông thường dưới một năm.

– Người cho thuê chịu trách nhiệm đóng bảo hiểm; thuế, duy tu bảo dưỡng,…

Ví Dụ: Thuê laptop, thuê văn phòng, thuê dịch vụ IT…..

– Có thể được hủy ngang .

1.1.2. Thuê tài chính

a) Khái niệm

Cho thuê tài chính là hoạt động tín dụng trung và dài hạn thông qua việc cho thuê máy móc, thiết bị, phương tiện vận chuyển và các động sản khác trên cơ sở hợp đồng cho thuê giữa bên cho thuê với bên thuê. Bên cho thuê cam kết mua máy móc, thiết bị, phương tiện vận chuyển và các động sản khác theo yêu cầu của bên thuê và nắm giữ quyền sở hữu đối với các tài sản cho thuê. Bên thuê sử dụng tài sản thuê và thanh toán tiền thuê trong suốt thời hạn thuê đã được hai bên thỏa thuận. (Theo Thông tư 05/2006/TT-NHNN, ngày 25/07/2006).

Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng cho thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng cho thuê tài chính, ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

b) Đặc điểm

– Thời gian thuê dài, thông thường trên một năm

– Người thuê chịu trách nhiệm đóng bảo hiểm; thuế, duy tu bảo dưỡng,…

– Người thuê không được hủy ngang

– Các loại thuê tài chính cụ thể:

+ Thuê tài chính thông thường: Với hình thức này doanh nghiệp có nhu cầu sử dụng tài sản liên hệ với nhà cung cấp tài sản thỏa thuận chi tiết về các thông số kỹ thuật và giá cả, sau đó liên hệ với doanh nghiệp (DN) cho thuê tài chính để thuê tài chính với các điều khoản cụ thể: lãi suất thuê tài chính; thời gian trả nợ, số tiền trả nợ định kỳ; giá trị tài sản mua lại ở năm cuối,…

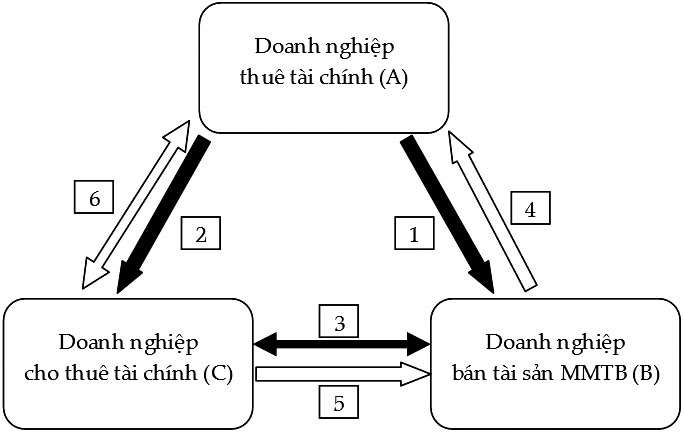

Hình 1.1. Thỏa thuận mua tài sản giao cho đơn vị có nhu cầu sử dụng tài sản

Sau đó, công ty cho thuê tài chính liên hệ nhà cung cấp thiết bị để thỏa thuận mua tài sản giao cho đơn vị có nhu cầu sử dụng tài sản.

(1) Doanh nghiệp A có nhu cầu sử dụng tài sản liên hệ DN B để thỏa thuận các thông số kỹ thuật về tài sản

(2) Doanh nghiệp A liên hệ DN C, đơn vị cho thuê tài chính, để thỏa thuận các điều kiện về thuê tài chính.

(3) Doanh nghiệp C liên hệ với DN B để thỏa thuận mua tài sản và giao cho bên B sử dụng, theo thuận của hợp đồng thuê tài chính.

(4) DN B giao tài sản cho DN A

(5) DN C thanh toán tiền cho DN B

(6) DN C và DN A ký hợp đồng thuê tài chính

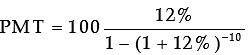

Tiền thuê định kỳ (PMT) sẽ được tính toán như sau:

Thí dụ 1.1: Công ty M ký hợp đồng thuê tài chính với Công K để mua một thiết bị của Công ty C trị giá 100 tỷ. Thiết bị này có đời sống kinh tế là 10 năm. Lãi suất được hai bên thỏa thuận là 12%/năm. Thanh toán tiền thuê tài chính vào cuối mỗi năm.

Số tiền công ty M phải thanh toán cho Công ty K vào cuối mỗi năm là:

PMT= -17,70 tỷ (Dấu âm vì chi ra)

Với: PV: 100 tỷ, n: 10 năm, r: 12%/năm

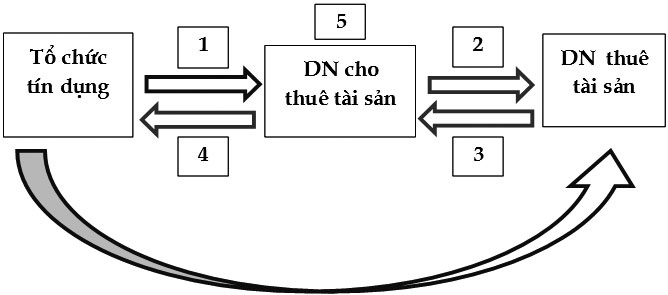

+ Thuê có đòn bẩy: Doanh nghiệp cho thuê, đầu tư một khoản tiền bằng vốn chủ sở hữu tối thiểu 50% trị giá tài sản cho thuê, đồng thời vay từ tổ chức tín dụng một số tiền miễn truy đòi, để mua tài sản cho thuê. Định kỳ doanh nghiệp cho thuê thu tiền thuê và trả nợ bao gồm vốn gốc và lãi cho tổ chức tín dụng. Nếu doanh nghiệp thuê tài sản mất khả năng thanh toán thì DN cho thuê không chịu trách nhiệm về khoản nợ vay, nhưng tổ chức tín dụng, người cho vay, có quyền quản lý tài sản hình thành từ tiền vay để bán thu hồi nợ.

Ưu điểm của hình thức này là đa dạng hóa nguồn vốn hình thành tài sản thuê, nhằm thúc đẩy dịch vụ thuê tài sản phát triển, góp phần đầu tư, đổi mới công nghệ ở các DN.

Hình 1.2: Đa dạng hóa nguồn vốn hình thành tài sản thuê

(1) DN cho thuê vay của tổ chức tín dụng tối đa 50% giá trị tài sản

(2) DN cho thuê, mua tài sản để cho thuê

(3) DN cho thuê thu tiền thuê tài sản

(4) DN cho thuê trả nợ gốc và lãi cho đơn vị tín dụng

(5)Nếu DN thuê tài sản mất khả năng thanh toán, tổ chức tín dụng tiếp quản tài sản để bán thu hồi nợ.

+ Bán và tái thuê: Với hình thức này, một DN bán tài sản của mình cho một đối tác, đồng thời ký hợp đồng thuê lại chính tài sản này của đối tác. Thông thường DN thuê sẽ mua lại tài sản này ở năm cuối.

Hình thức này có hai nội dung cơ bản:

– DN thuê nhận được tiền bán chính tài sản của mình.

– DN thuê tiếp tục sử dụng chính tài sản của mình.

Bán và tái thuê có ưu điểm giúp DN thuê tài sản tăng thêm vốn lưu động, do bán tài sản.

1.1.3. Những lợi ích của thuê tài sản

a) Giảm được thuế thu nhập: Do tiền thuê tài sản luôn lớn hơn số tiền khấu hao, nên chi phí tăng, làm giảm lợi nhuận, giảm thuế thu nhập.

b) Giảm mức độ không chắc chắn: Hết thời hạn thuê, người đi thuê có thể tiếp tục thuê hoặc có thể mua lại tài sản với giá hợp lý: trường hợp không còn nhu cầu thuê, hoặc giá cả mua lại không phù hợp người đi thuê có thể chấm dứt hợp đồng thuê.

c) Giảm chi phí: Thuê tài sản có thể giảm thời gian xin phép xây dựng, giảm lệ phí trước bạ,… Do đó, giúp DN giảm được chi phí kinh doanh, tăng lợi nhuận.

d) Giảm điều kiện ràng buộc: Khi thuê, tài sản vẫn thuộc quyền sở hữu của người cho thuê, nên điều khoản thuê giảm ràng buộc, so với đi vay.

e) Giảm tài sản thuế chấp: Do tài sản vẫn thuộc quyền sở hữu của người cho thuê, nên giảm hoặc không cần tài sản thế chấp.

f) Thuê tài sản đồng nghĩa được tài trợ 100%: DN không cần đầu tư vốn chủ sở hữu.

1.1.4. Tác động đến báo cáo tài chính

Thuê tài chính được xem như một khoản tài trợ dài hạn, do:

+ Giá trị hiện tại của tất cả các khoản thanh toán tiền thuê tài sản được thể hiện là khoản nợ dài hạn trên bảng cân đối kế toán.

+ Tài sản cố định thuê tài chính, chính là vốn hóa giá trị hiện tại của tất cả các khoản tiền thuê tài chính được trả trong tương lai.

Tài sản thuê hoạt động và tiền thuê hoạt động không thể hiện trên bảng cân đối kế toán.

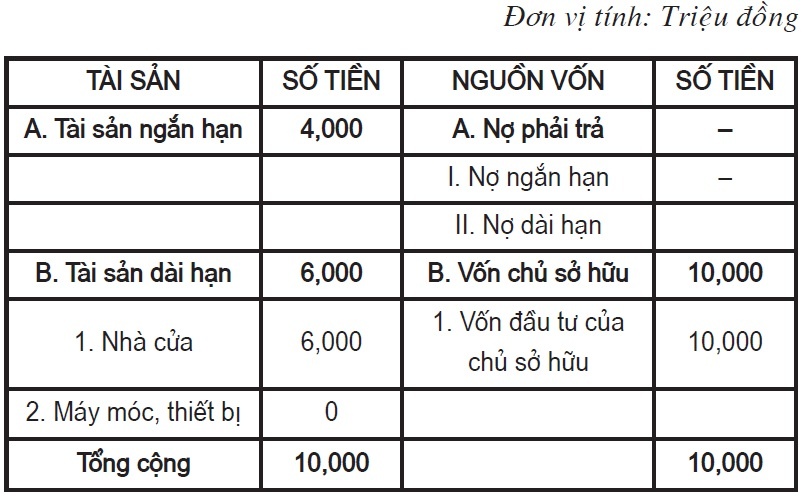

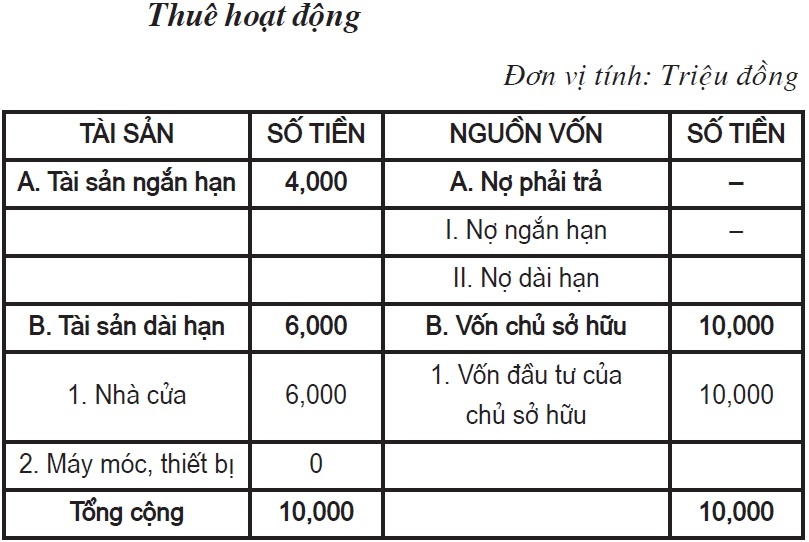

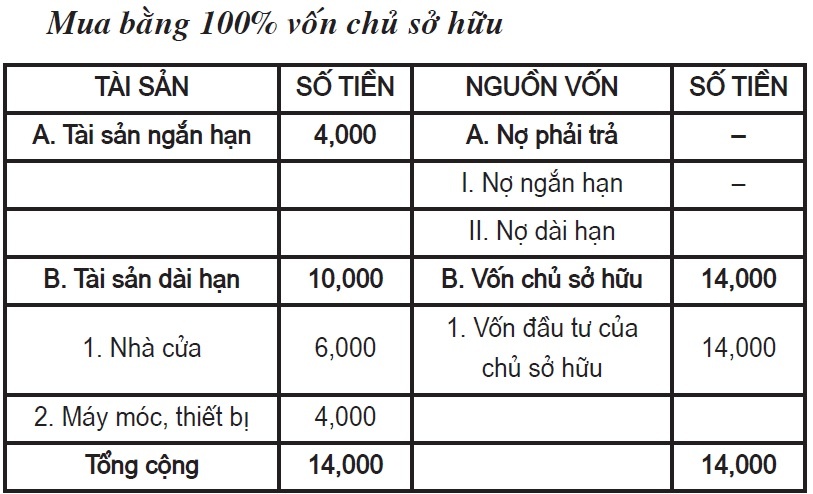

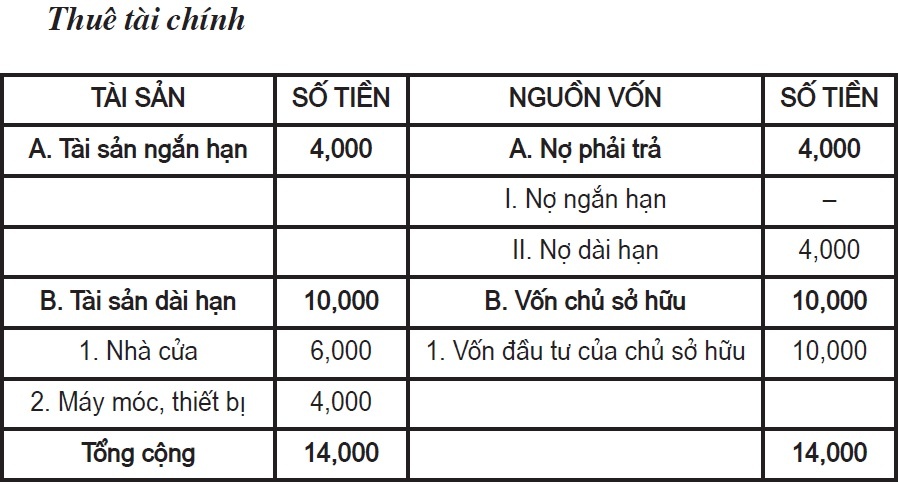

Thí dụ 1.2: Tại Công ty T&T đầu năm 2016 có tài liệu sau:

Công ty dự kiến đầu tư một thiết bị trị giá 4,000 triệu đồng vào đầu năm, với một trong các phương thức sau:

a) Thuê hoạt động

b) Mua bằng 100% vốn chủ sở hữu

c) Thuê tài chính

Với các phương thức đầu tư trên chúng ta có bảng cân đối kế toán sau:

Nhận xét:

– Khi thuê hoạt động thì bảng cân đối kế toán của DN không thay đổi, do DN không ghi tăng tài sản và nguồn vốn.

– Khi mua tài sản thì bảng cân đối kế toán của DN tăng, do DN ghi tăng tài sản và nguồn vốn chủ sở hữu.

– Khi thuê tài chính thì bảng cân đối kế toán của DN tăng, do DN ghi tăng tài sản và nghĩa vụ trả nợ.

2. Thực trạng quyết định thuê hay mua tài sản hiện nay ở Việt Nam

Trong những năm vừa qua, các DN Việt Nam chủ yếu thực hiện mua tài sản khi có nhu cầu, nghiệp vụ thuê tài sản chưa được quan tâm đúng mức. Do các công ty cho thuê tài chính ở Việt Nam hoạt động kém hiệu quả, cả nước có 11 công ty cho thuê tài chính, nhưng đến ngày 30/06/2017 chỉ có 5 công ty cho thuê tài chính hoạt động có hiệu quả. Đó là các công ty cho thuê tài chính của các ngân hàng: VietinBank, Vietcombank, BIDV, ACB và Sacombank. Các công ty cho thuê tài chính khác hầu như kinh doanh không hiệu quả, như: Công ty cho thuê tài chính BIDV (BLC) nhiều năm thua lỗ, năm 2012, BLC lỗ tới 219 tỷ đồng; năm 2013, BLC lãi 27 tỷ đồng, thấp nhất trong số các công ty cho thuê tài chính đang hoạt động có hiệu quả trên thị trường. Các công ty cho thuê tài chính Công nghiệp Tàu thủy Vinashin, ANZ – V/TRAC, Kexim… đều kinh doanh kém hiệu quả, thua lỗ, dẫn đến giải thể, sáp nhập.

Tỷ lệ an toàn vốn tối thiểu thấp, theo số liệu của NHNN, đến cuối tháng 6/2014, thực tế tỷ lệ an toàn vốn tối thiểu của nhiều công ty cho thuê tài chính chỉ ở mức 5,83%, thấp khá xa so với tỷ lệ tối thiểu theo quy định đối với các tổ chức tín dụng là 13%. Trong các năm 2014, 2015, 2016 tỷ lệ nợ xấu của công ty cho thuê tài chính lên tới 50%, một tỷ lệ khá cao, tiềm ẩn nhiều rủi ro. Vì tính đặc thù trong hoạt động cho thuê tài chính, nên công ty cho thuê tài chính vẫn còn tiềm ẩn nhiều rủi ro. Các rủi ro đó là do tập trung hoạt động cho thuê tài chính vào một số ít khách hàng hoặc một số nhóm khách hàng có chung lĩnh vực kinh doanh hoặc cùng ngành nghề, cùng địa bàn. Sự rủi ro cũng xuất phát từ phạm vi và các hoạt động nghiệp vụ của các công ty cho thuê tài chính chưa đa dạng. Công ty cho thuê tài chính chủ yếu thực hiện nghiệp vụ cho thuê tài chính, còn các nghiệp vụ khác như cho thuê vận hành, mua và cho thuê lại… đang trong giai đoạn triển khai thực hiện hoặc chưa được phép thực hiện. Ngoài ra, còn có thể phát sinh những rủi ro khác trong hoạt động của công ty cho thuê tài chính như rủi ro về lãi suất cho thuê (do thời gian cho thuê dài), rủi ro về tỷ giá đối với các tài sản đầu tư bằng ngoại tệ hoặc rủi ro về mặt pháp lý như trường hợp các công ty cho thuê tài chính phải mất nhiều thời gian và chi phí để thu hồi lại tài sản cho thuê khi bên thuê vi phạm hợp đồng…

Nguyên nhân, hoạt động cho thuê tài chính ở nước ta hiện nay kém hiệu quả, tiềm ẩn nhiều rủi ro, do ở Việt Nam chưa có hành lang pháp lý chặt chẽ, huy động vốn cũng đang là bài toán khó đối với các công ty cho thuê tài chính, đạo đức của một số nhân viên thẩm định còn kém,… Nhưng nguyên nhân quan trọng hơn là thiếu các chỉ tiêu đánh giá hiệu quả cho thuê tài chính đúng đắn. Mặt khác, các DN chưa có phương pháp đánh giá thuê hay mua tài sản có hiệu quả, như chưa xác định dòng tiền hoạt động OCF (Operating cash flow), lá chắn thuế của khấu hao, lãi suất chiết khấu cho dòng tiền cả đời dự án, tính NAL (Net advantage to leasing) chính xác… Do đó, nghiên cứu hoàn thiện phương pháp tính hiệu quả tài chính để quyết định thuê hay mua là một yêu cần thiết hiện nay cho cả DN và Công ty cho thuê tài chính của Việt Nam.

3. Giải pháp phân tích quyết định thuê hay mua tài sản

Trên cơ sở các phân tích trên, để việc quyết định thuê hay mua TSDH đúng đắn, có hiệu quả, chúng ta cần nghiên cứu thực hiện phương pháp đánh giá như sau:

3.1. Xác định dòng tiền của thuê

Khi xác dòng tiền để quyết định thuê hay mua, chúng ta đứng dưới gốc độ của người đi thuê để so sánh với dòng tiền của người mua tài sản, cụ thể:

– T: Thuế suất

– D: Khấu hao (Depreciation)

– Tiền thuê sau thuế = Tiền thuê*(1-T) (Dòng tiền ra, ghi âm)

– Mất lá chắn thuế của khấu hao = D*T (Dòng tiền ra, ghi âm)

– Chi phí mua máy móc thiết bị (Dòng tiền vào, ghi dương).

Vì khi thuê chúng ta không phải chi tiền ra để mua máy móc thiết bị.

– Ngoài ra, nếu thuê tài chính chúng ta phải chịu chi phí duy tu, bảo dưỡng, bảo hiểm, thuế,… (Dòng tiền ra).

3.2. Quyết định thuê hay mua

Để quyết định thuê hay mua tài sản chúng ta thực hiện theo qui trình sau:

– Trước tiên, doanh nghiệp (DN) cần xác định nên vay tiền để mua tài sản hay thuê.

– Sau đó tính NPV (NAL) của dòng tiền tăng thêm.

– Lãi suất chiết khấu là lãi vay sau thuế, vì thuê tài sản về bản chất giống như một khoản nợ của DN, có cùng mức rủi ro.

Hiện giá thuần của thuê NAL (Net advantage to leasing) giống như NPV của dòng tiền tăng thêm.

+ Nếu NAL > = 0: Nên thuê tài sản

Vì tiền thuê thanh toán trong tương lai qui về giá trị hiện tại nhỏ hơn tiền mua tài sản hiện tại.

+ Nếu NAL <=0: Nên mua tài sản

Vì tiền thuê thanh toán trong tương lai qui về giá trị hiện tại lớn hơn tiền mua tài sản hiện tại.

Để làm rõ thêm ý nghĩa của NAL, chúng ta xem xét các trường hợp cụ thể sau:

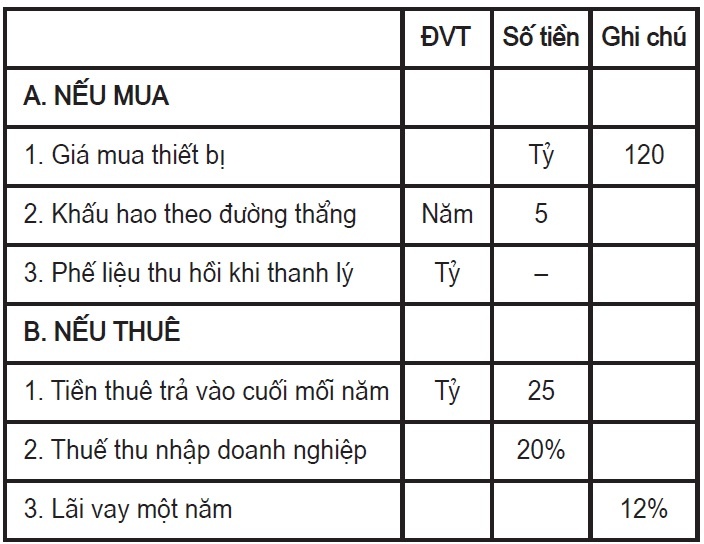

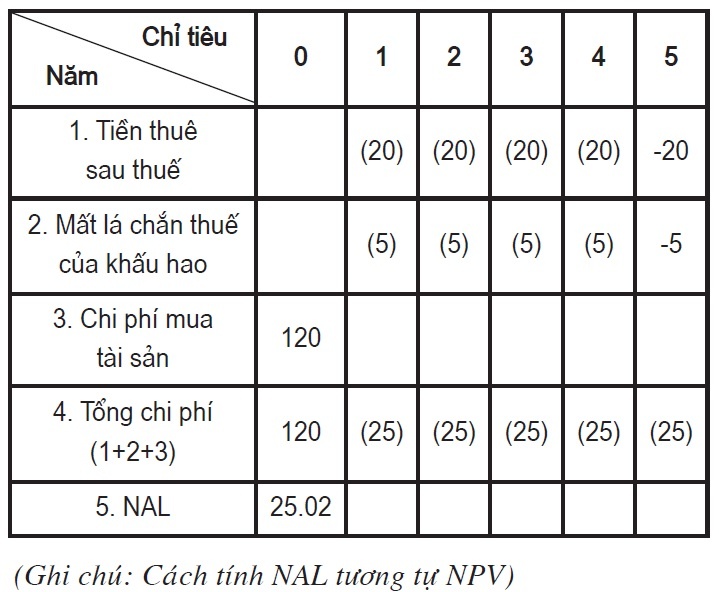

Trường hợp 1: Công ty Châu Hà cần một thiết bị, với các thông tin sau:

Phân tích:

Tiền thuê sau thuế = Tiền thuê*(1-T)

Tiền thuê sau thuế = 25 * 80% = 20

Tiền thuê sau thuế = 20 (Dòng tiền ra)

Khấu hao (D) = (120 – 0)/5 = 24

Mất lá chắn thuế của khấu hao = D*T

Mất lá chắn thuế của khấu hao = 24 * 20%

Mất lá chắn thuế của khấu hao = 5 (Dòng tiền ra)

Tiền mua thiết bị = 120 (Dòng tiền vào)

Lãi vay sau thuế = Lãi vay * (1-T)

Lãi vay sau thuế = 12.00% * (1 – 20%) = 9.60%

Do NAL > 0; Nên chúng ta thuê thiết bị. (Vì tiền thuê thanh toán trong tương lai qui về giá trị hiện tại nhỏ hơn tiền mua tài sản hiện tại.)

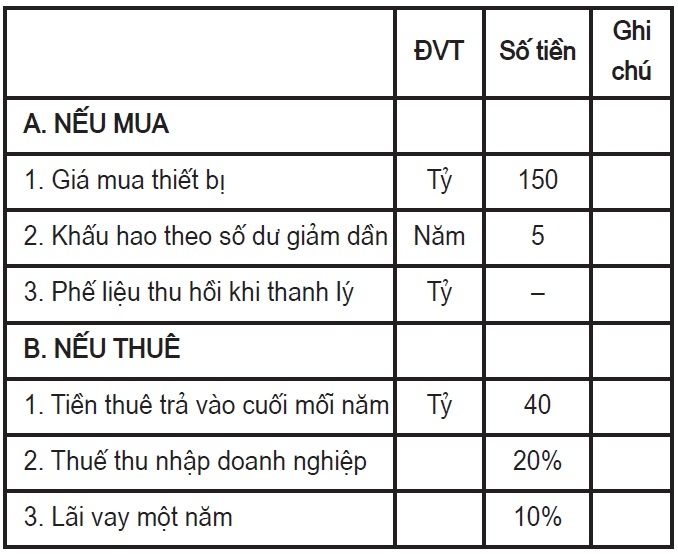

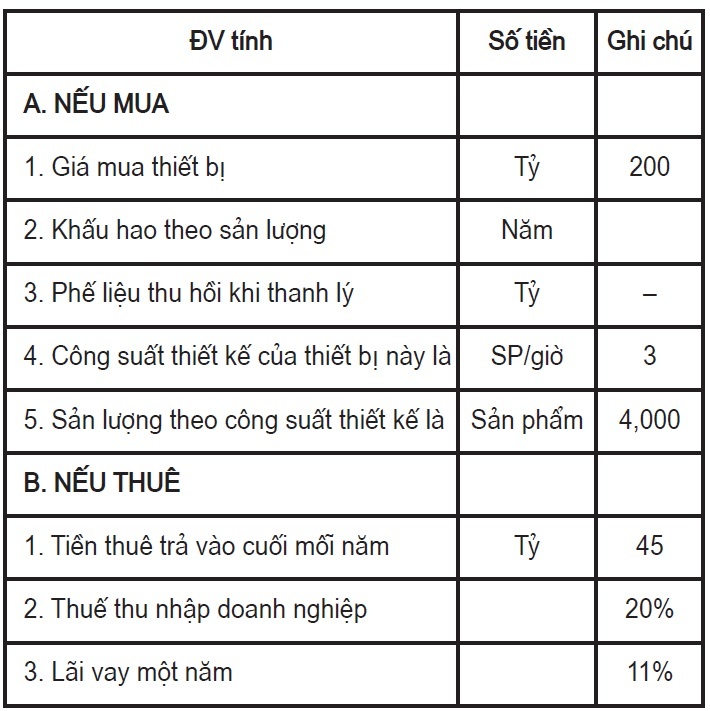

Trường hợp 2: Công ty MP cần một thiết bị, với các thông tin sau:

Phân tích:

Tiền thuê sau thuế = Tiền thuê *(1-T)

Tiền thuê sau thuế = 40 * 80%

Tiền thuê sau thuế = 32 (Dòng tiền ra)

Mất lá chắn thuế của khấu hao = D*T

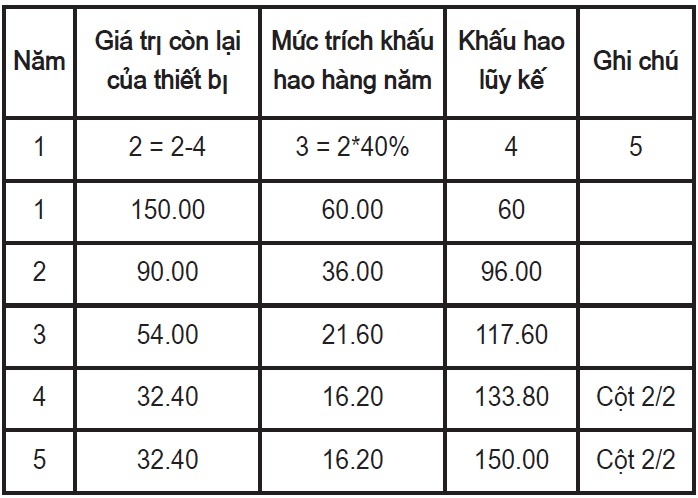

Do thời gian sử dụng 4 năm = <5 năm <= 6

Nên áp dụng hệ số điều chỉnh là 2 lần

Tỷ lệ khấu hao một năm 40%

Mức khấu hao hàng năm:

Tiền mua thiết bị: 150 (Dòng tiền vào)

Lãi vay sau thuế = Lãi vay * (1-T)

Lãi vay sau thuế = 10.00% * (1 – 20%) = 8%

![]()

(Ghi chú: Cách tính NAL tương tự NPV)

Do NAL < 0; Nên chúng ta mua thiết bị

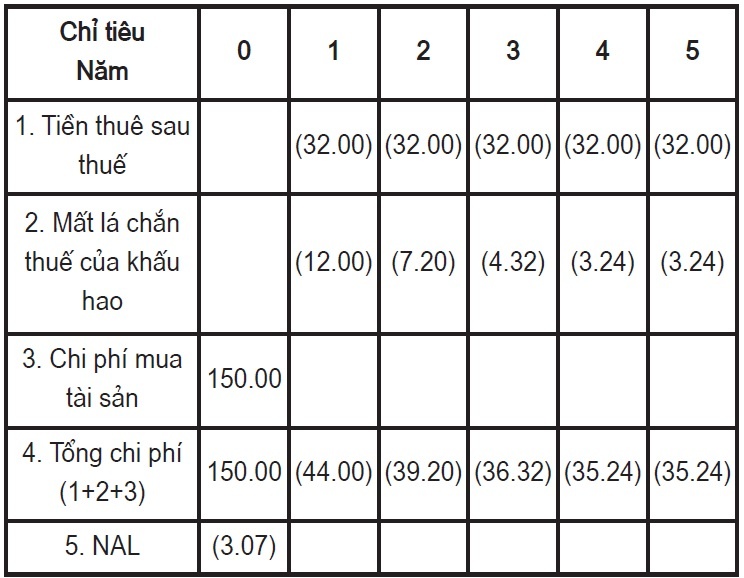

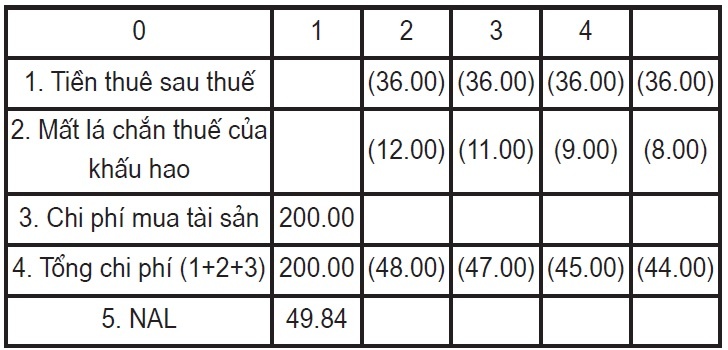

Trường hợp 3: Công ty M&M cần một thiết bị, với các thông tin sau:

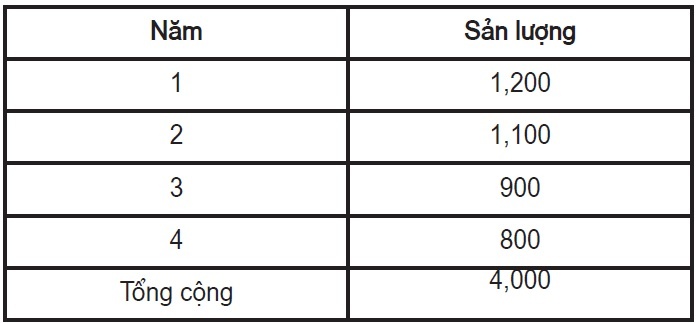

Sản lượng sản xuất hàng năm (sản phẩm):

Phân tích:

Tiền thuê sau thuế = Tiền thuê*(1-T)

Tiền thuê sau thuế = 45 * 80%

Tiền thuê sau thuế = 36 (Dòng tiền ra)

Mất lá chắn thuế của khấu hao = D*T

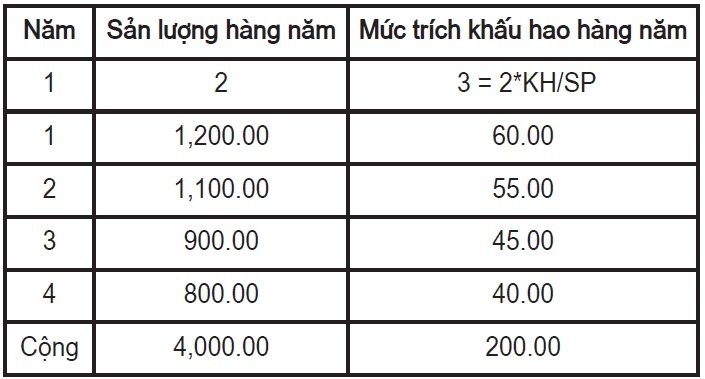

Số tiền khấu hao cho một sản phẩm = 0.05

Mức khấu hao hàng năm:

Tiền mua thiết bị: 200 (Dòng tiền vào)

Lãi vay sau thuế = Lãi vay * (1-T)

Lãi vay sau thuế = 11.00% * (1 – 20%) = 8.80%

Do NAL > 0; Nên chúng ta thuê thiết bị

![]()

Qua khảo sát các trường hợp trên, chúng ta thấy nghiên cứu thuê hay mua tài sản giúp nhà quản trị DN có phương án đầu tư tài sản cố định một cách tốt nhất, nhằm tăng hiệu quả sử dụng vốn, tăng doanh lợi, tăng giá cổ phiếu của DN trên thị trường. Và với phân tích trên, chúng ta cũng thấy điều kiện cơ bản để quyết định thuê hay mua tài sản dài hạn có hiệu quả là xác định dòng tiền và lãi suất chiết khấu phù hợp. Để làm tốt điều này chúng ta cần vận dụng phương pháp DGM (Dividend growth model); Phương pháp SML (Security Market Line) hay CAPM (Capital Asset Pricing Model) để tính chi phí sử dụng vốn chủ sở hữu và lãi vay khi có vay ngoại tệ chính xác.

4. Kết luận về việc thuê hay mua tài sản

Quyết định đúng thuê hay mua tài sản, DN sẽ có thêm nguồn vốn đầu tư trung, dài hạn hiệu quả. Để thực hiện tốt quyết định này, DN cần phân tích, xác định dòng tiền hoạt động OCF, lãi suất chiết khấu phù hợp, khi có vay ngoại tệ, làm cơ sở tính NAL chính xác. Với đổi mới phương pháp tính quyết định mua hay thuê tài sản, DN sẽ có điều kiện đầu tư mới tài sản trung, dài hạn, do đó sẽ có tác động làm tăng doanh lợi, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước, thực hiện thành công hội nhập kinh tế quốc tế.

Nguồn: tapchicongthuong.vn